Внешний вид чека продажи в долг (кредит) по 54-ФЗ¶

Описание внешнего вида и логики формирования чеков для онлайн-касс, печатаемых при продаже товаров в кредит (долг) согласно требованиям 54-ФЗ

Вступление¶

54-ФЗ, в частности ФФД (формат фискальных документов) подразумевают порядок передачи информации в чек в онлайн-кассу при продаже, в т.ч. при оформлении продажи в долг (кредит).

Логика формирования таких чеков основана на:

- письмо ФНС № ЕД-4-20/2929@ от 20.02.2019

- методическая рекомендация от ФНС #1

- методическая рекомендация от ФНС #2

Важно

До версии 6.6.0.2520 (включительно) логика формирования чеков погашения задолженности отличалась от описанной в этой статье. В случае частых продаж в долг рекомендуем обновиться до указанной версии.

Для корректной печати чеков согласно 54-ФЗ необходимо убедиться, что в настройках указаны:

- корректная версия ФФД для используемой кассы

- индексы способов оплаты

- индексы налоговых ставок

Печать таких чеков доступна для всех поддерживаемых онлайн-касс, работающих по 54-ФЗ.

Полезные материалы:

- Поддерживаемые онлайн-кассы

- Индексы способов оплаты и налоговых ставок

- Настройка НДС в чеке

- Видео-урок о продаже товаров в долг

Пример¶

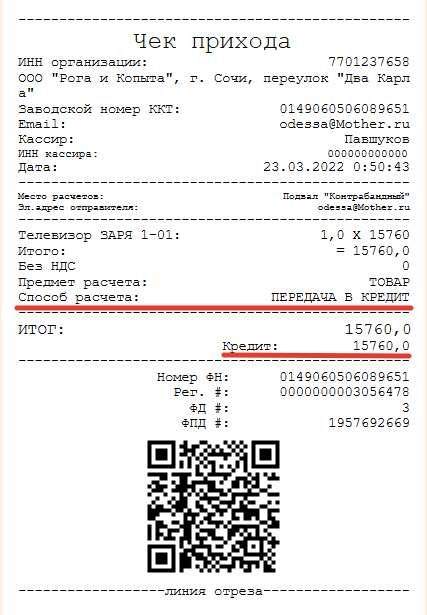

Рассмотрим формирование чека на примере продажи товара Телевизор ЗАРЯ 1-01 по цене 15760.00, когда в момент передачи товара покупателю оплата производится не будет, а платежи будут вноситься через какое-то время.

Продажа товара в долг (кредит)¶

В момент продажи товар передается покупателю, по чеку не вносится платеж.

На скриншоте чека ниже мы видим, что:

- Для товара тег 1214 (способ расчета) установлен в значение “Передача в кредит”

- Способ оплаты указан как “Кредит” на всю сумму чека 15760.00

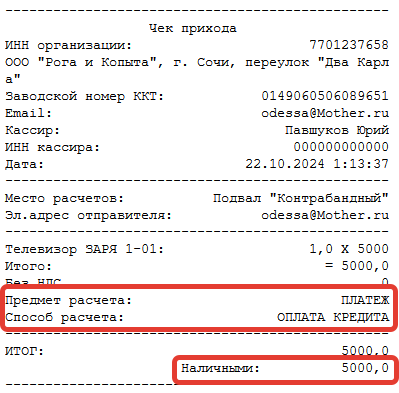

Внесение платежа по задолженности¶

При внесении платежа по задолженности (оплата кредита), например, на сумму 5000.00 чек будет выглядеть как на скриншоте ниже

Для позиции в чеке:

- тег 1212 (предмет расчета) будет установлен “Платеж”

- тег 1214 (способ расчета) будет равен “Оплата кредита”

Общая сумма платежей по чеку будет равна вносимой сумме, т.е. 5000.00 с указанием способа оплаты, которым произведен платеж. В примере это "наличными".

Особенности¶

- Независимо от того, какое количество товара было продано, например, это весовой товар и было продано

0.456, то при внесении платежа по задолженности кол-во будет установлено1(один платеж). - Единица измерения (тег 2108) будет установлен

штуки, даже если сам товар имеет иную единицу измерения (платежи исчисляются в штуках) - Значение налоговой ставки (НДС) будет установлено

Без НДС, даже если сам товар облагается НДС. (платеж не облагается НДС) - Если в продаже несколько товаров - то вносимый платеж будет "размазан" по всем товарам, пропорционально их сумме в чеке.